¿Qué materiales requiere la transición energética? (II)

Aerogeneradores, paneles fotovoltaicos y vehículos eléctricos necesitan de muchos minerales raros. Pero hay alternativas. Su racionalización extenderá las energías renovables y evitará la especulación.

Segunda parte de una serie dedicada al papel de los minerales críticos en la descarbonización del modelo productivo. Texto: Daniel Carralero, miembro del Observatorio Crítico de la Energía. Infografías: Cristina Suárez - climatica.lamarea.com

En la primera parte de este artículo veíamos cómo el desarrollo de la economía industrial nos ha llevado a una situación en la que una parte importante de nuestra economía –especialmente aquella relacionada con la producción de tecnologías avanzadas– depende del suministro de una cantidad relativamente pequeña de materiales críticos que, al menos en algunos casos, no parece estar garantizada en el futuro teniendo en cuenta las actuales previsiones de crecimiento exponencial en su demanda. Uno de los ejemplos paradigmáticos de esto son las energías renovables, que son críticas para la transición energética, lo que plantea la duda acerca de si una eventual limitación en el suministro de alguno de estos materiales críticos podría poner en peligro el proceso de descarbonización.

Para discutir el problema podemos comenzar sintetizando mucho la información que se puede encontrar en la literatura acerca de cuáles son exactamente estas dependencias. Para ello, podemos tomar por separado las tres tecnologías más relevantes para la transición energética en la actualidad: aerogeneradores, paneles fotovoltaicos (FV) y vehículos eléctricos/baterías.

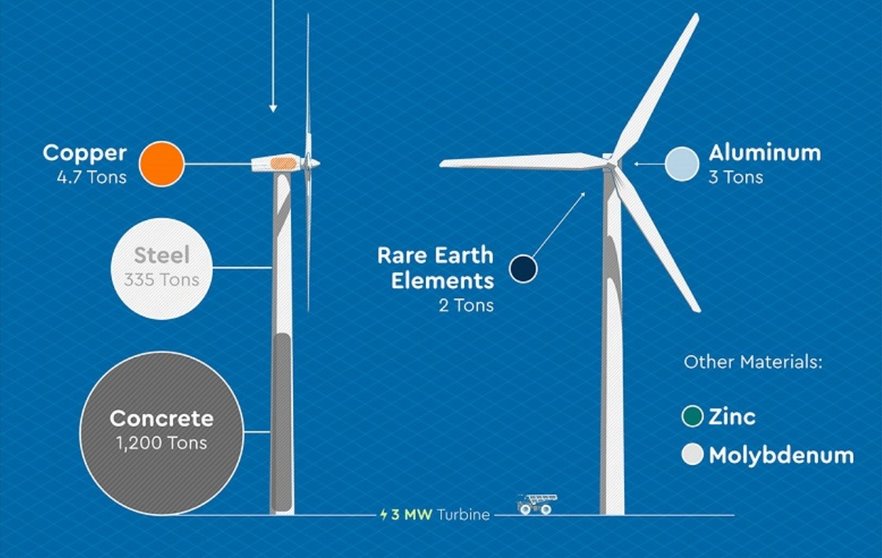

En el primer caso, muchos diseños de aerogeneradores (especialmente los de tracción directa) hacen uso de imanes permanentes para mejorar su eficiencia energética y económica: esta tecnología permite eliminar contactos entre rotor y estator, simplificando su diseño electromecánico y reduciendo sus pérdidas por rozamiento y costes de mantenimiento (esto último es especialmente importante en el caso de las turbinas offshore). Sin embargo, los imanes permanentes de última generación (e.g., los de tipo NdFeB) requieren boro y varias tierras raras tales como el neodimio, el disprosio y el praseodimio.

En el caso de los paneles FV, aparte de algunos materiales básicos como el boro o el silicio metálico, se hace un uso elevado de plata para realizar conexiones entre elementos que ocupan menos espacio y causan menos pérdidas debido a su baja resistividad. [1] Además, los módulos que utilizan tecnología de lámina delgada hacen uso de materiales escasos como el cadmio y el teluro en el caso de los paneles CdTe o indio, selenio y galio en el caso de las células CIGS.

Por último, los vehículos eléctricos hacen un uso todavía más intensivo de materiales debido a sus dos elementos principales: el motor eléctrico tiene requerimientos similares a los de los aerogeneradores debido a que también suele incluir imanes permanentes, mientras que las baterías eléctricas requieren materiales como litio, cobalto, manganeso, níquel y grafito. Además, en los tres casos son necesarios otros materiales menos específicos de la tecnología renovable pero igualmente críticos. Un buen ejemplo de esto son varios elementos necesarios para obtener aleaciones de acero de altas prestaciones, que incluyen elementos tales como niobio, magnesio o níquel. Por último, la construcción de cualquiera de estos dispositivos requiere cantidades mucho mayores de metales no críticos como el hierro, el cobre o el aluminio para su cableado, su estructura, etc.

Así pues, todas estas tecnologías hacen uso de materiales marcados como críticos (por ejemplo por las listas elaboradas por la CE) y por tanto son en principio vulnerables a una limitación de suministro de estos. En concreto, buena parte de esta polémica procede de una crisis en el suministro internacional de tierras raras que tuvo lugar en torno a 2010 cuando China, que por aquel entonces tenía el monopolio casi total de su producción, decidió restringir sus exportaciones, principalmente con el fin de dirigir estos materiales a sus propias industrias de imanes permanentes y exportar estos en su lugar. Más allá de que esto provocase un gran aumento de los precios (que se multiplicaron por 6 en pocas semanas) seguida por una fuerte reacción en los mercados de estos productos (que tuvo como consecuencia la reactivación de proyectos mineros fuera de China que han reducido moderadamente su posición de dominio sobre ellos), este episodio hizo sonar la alarma acerca de la posibilidad de que la escasez real o provocada de materias primas críticas pudiera suponer una limitación al desarrollo de las energías renovables.

Y así llegamos a la primera pregunta clave: ¿existen materiales imprescindibles para la transición cuya extrema escasez puede potencialmente suponer un límite duro para la transición energética? Si las tierras raras (u otro material similar) pueden llegar a ser el unobtanio –siguiendo la analogía con el mineral clave para la civilización de la película de James Cameron que planteábamos en el primer artículo– cuya posesión determinará el acceso a la energía en un mundo descarbonizado. Y de momento, parece haber varios motivos para pensar que no será así, al menos en el corto y medio plazo.

Alternativas para la transición energética

En primer lugar, muchas de estas tecnologías están todavía desarrollándose y siguen en la fase exponencial del desarrollo de la economía de escala. Como resultado, la eficiencia en el uso de materiales de elevado precio está todavía aumentando rápidamente. Un buen ejemplo de esto es el uso de la plata en los paneles FV, que –de manera paralela a lo sucedido con el precio general de fabricación de los módulos– ha descendido casi un orden de magnitud en la última década, pasando de casi 200 kg por MW en 2005 a menos de 25 en 2020.

De modo similar, el uso de paladio en las células de combustible para coches –que siempre se había visto como una de las principales limitaciones para la generalización de esta tecnología– ya están por debajo de la cantidad utilizada en un catalizador convencional y se espera que pueda llegar a eliminarse por completo a corto o medio plazo.

Sin embargo, más importante aún es el hecho de que estos materiales exóticos y escasos son a menudo relativamente opcionales: en muchos casos, aunque mejoran el rendimiento técnico o económico de las tecnologías involucradas, no son imprescindibles para su construcción.

Un buen ejemplo de esto son los imanes permanentes utilizados en aerogeneradores y vehículos eléctricos, que como señala el informe de la CE antes mencionado, pueden ser sustituidos por electroimanes convencionales y otras opciones de diseño evitando de ese modo la dependencia respecto a las tierras raras utilizados en estos al precio de una menor eficiencia. En general, debido a esto, puede afirmarse que “es improbable que las tierras raras sean un obstáculo insalvable para el desarrollo de la energía eólica”.

Otro ejemplo clave es el uso de materiales críticos en la energía fotovoltaica: los materiales más críticos se utilizan en la tecnología de lámina delgada, que ya en la actualidad supone una parte muy minoritaria de la energía FV instalada (en torno al 5% mundial en 2019). En el caso –muy probable, por otra parte– de que elementos como el teluro o el indio escasearan, la industria fotovoltaica simplemente terminaría de pasar por completo a la tecnología de silicio cristalino, que no hace uso de ellos. Así pues, tampoco parece probable que el desarrollo a gran escala de la energía FV dependa críticamente de un pequeño grupo de materiales particularmente escasos.

Finalmente, en aquellos casos en los que un determinado material crítico no es opcional, queda el recurso de encontrar sustitutos más abundantes (una vez más, normalmente a cambio de encarecer o empeorar el rendimiento). Así, en el caso de los paneles cristalinos, las soldaduras sí son imprescindibles y por ello la plata que se usa para ellas representa su principal punto débil en el plano de los materiales. Sin embargo, podría sustituirse por aluminio o cobre aceptando mayores pérdidas debido a la menor conductividad de estos materiales.

Similarmente, se están desarrollando ya imanes permanentes de nitruro de hierro que permitirían prescindir del uso de tierras raras o baterías de litio-manganeso que permitirían prescindir del cobalto, o al menos reducir su consumo de manera sustancial. Otros materiales, como el litio empleado en baterías, no tienen un sustituto claro en la actualidad, pero podrían encontrarlo con el desarrollo o la aplicación de nuevas tecnologías a medio plazo (tales como baterías de sodio y grafeno o ultracapacitores), que seguramente se verían espoleados por un aumento en los precios de este elemento.

En definitiva, aunque no podemos hacer una lista exhaustiva de soluciones para todas las tecnologías relevantes para la transición que usan materiales críticos, contemplando el panorama general sí parece razonable afirmar que se antoja poco probable que la escasez de algún material imprescindible vaya a interrumpir la transición ecológica a corto o medio plazo. Lo cierto es que seguramente no veremos un material (o un grupo pequeño de materiales) convertirse en la condición de posibilidad para el acceso a la energía, de una manera equivalente a la que hoy suponen los combustibles fósiles.

Motivos de preocupación

Ahora bien, ¿significa esto que la disponibilidad de materiales no va a ser un problema por el que haya que preocuparse? Por supuesto que no. En primer lugar, como demuestra la preocupación de organismos como la CE por el tema, decir que algunos de estos materiales no son imprescindibles para ciertas tecnologías no significa que no vayan a tener una gran importancia económica y geopolítica: aunque sea posible construir un aerogenerador sin neodimio o una batería de coche sin cobalto, un país o una empresa que tenga acceso a estos materiales a precios razonables estará en una clara ventaja competitiva respecto a otros que no lo tengan, ya que sus productos serán más baratos o tendrán unas características superiores.

Si bien las reservas de estos materiales no van a durar eternamente, es verosímil que duren lo suficiente para que esa ventaja competitiva se transforme en una preeminencia en el mercado que después sea muy difícil de revertir.

Esto es especialmente importante para industrias emergentes como la del vehículo eléctrico, en las que la ventaja del first-mover es crítica. Este ejemplo permite entender además otro aspecto en el que la analogía entre minerales y combustibles fósiles falla: en el caso de los primeros, el problema rebasa por completo la cuestión del acceso a las materias primas y debe ser considerado en todos los niveles de una cadena productiva muy compleja y a menudo tremendamente opaca: una empresa de fabricación de automóviles normalmente no va a estar interesada en el acceso a neodimio o cobalto metálicos, sino en adquirir imanes permanentes o cátodos para baterías, o incluso en motores eléctricos o baterías completas. Así pues, la competencia por el acceso a los materiales se extiende hacia abajo por toda la cadena de suministro y es fácil imaginar cómo una situación de dominio en eslabones relativamente bajos de dicha cadena puede emplearse para ganar ventaja en otros más altos.

La crisis de las tierras raras de 2010 discutida antes es un buen ejemplo de ello, en el que China pasó de ser un productor de materias primas a un exportador de imanes, de mucho mayor valor añadido. Una estrategia similar podría emplearse para vender motores eléctricos en lugar de imanes, o coches acabados en lugar de motores eléctricos. [2] De hecho, tomando el caso más cercano de la UE, la CE alerta de que los cuellos de botella en varios sectores relativos a la transición energética no tienen tanto que ver con el acceso a las materias primas, cuya producción está relativamente diversificada, como a la ausencia de una infraestructura industrial adecuada en niveles altos de la cadena productiva.

Por ejemplo, en el gráfico de abajo se muestra la cadena de valor de la industria fotovoltaica descompuesta en cuatro niveles, y la participación en cada uno de ellos de distintos actores globales. Como se puede ver, el mayor riesgo de suministro (denotado por el color rojo) está en la fabricación de células fotovoltaicas –en la que la industria europea no tiene ninguna participación– y no en la adquisición o procesado de materiales básicos. Así pues, en Europa la solución a este problema tiene mucho menos de lucha malthusiana por los recursos que de volver a establecer políticas industriales adecuadas que permitan una reconstrucción de la capacidad manufacturera centrada en este tipo de tecnologías.

Por otra parte, decir que probablemente no haya un único material crítico e insustituible no equivale a decir que las reservas de materiales no terminarán siendo un problema a largo plazo. La transición energética supone una reconversión total de la matriz energética global que, con los niveles proyectados de demanda energética, requerirá instalar millones de aerogeneradores y paneles FV en todo el mundo durante las próximas décadas. Los requerimientos materiales de este proceso serán considerables, y especialmente relevantes en la medida en que supondrán una fuente de emisiones cada vez mayor debido a la ley de mina decreciente antes mencionada.

Así, si ahora mismo se dedica el 10% de la producción global de plata a la FV, la instalación de 10 TW hasta 2050 –que permitirían generar aproximadamente la mitad del consumo de electricidad global– supondría sostener un consumo del 30% de la producción de plata durante 30 años en un escenario dominado por el silicio cristalino y donde no se asumen mejoras tecnológicas que disminuyan el uso de este material, lo que supondría destinar entre el 12 y el 38% de las reservas a estas instalaciones.

Aún peor, algunos aspectos de la transición podrían llegar a imponer presiones considerables en algunos de los materiales más comunes: la fabricación de 500 millones de coches eléctricos y más o menos la mitad de vehículos pesados –que sería una cifra relativamente modesta para electrificar el parque mundial, considerando que sólo en 2018 se fabricaron casi 100 millones de vehículos a motor– requeriría aproximadamente el 20% de las reservas mundiales de cobre. Incluso aceptando una alta capacidad de sustitución en lo relativo a los materiales más escasos, parece difícil imaginar que un material como el cobre vaya a poder ser sustituido masivamente, de modo que si la transición energética requiere fracciones importantes de este tipo de materiales comunes en un contexto generalizado de aumento continuo de la presión sobre los recursos, parece razonable esperar que a largo plazo aparezcan cuellos de botella materiales en al menos alguna de las tecnologías importantes.

En una situación así, habrá que decidir si se permite que el aumento de costes se enfrente ralentizando la transición y encareciendo el acceso a la energía o a otros productos de consumo general, o por el contrario racionalizando su consumo en base a una jerarquía determinada por el interés general y reduciendo los beneficios de intermediarios y especuladores. La manera en que colectivamente se tomen las decisiones acerca de a qué se dedican los limitados materiales disponibles será determinante y por ello es fundamental traer este debate a la opinión pública y asegurarse de que esos mecanismos de decisión tendrán una supervisión democrática.

[1] En la actualidad, la fabricación de módulos FV ya supone el 10% del consumo global de plata.

[2] En ese sentido, la industria automovilística japonesa ya ha desarrollado modelos de motores eléctricos sin tierras raras pesadas como respuesta al quasi-monopolio chino sobre ellas.