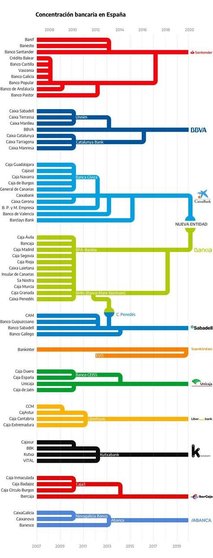

Crecimiento de la concentración bancaria (regada con dinero público)

Coincidiendo con el anuncio de fusión entre Bankia y CaixaBank, os traemos una infografía sobre el imparable proceso de concentración bancaria al que llevamos muchos años asistiendo, y que todo indica que se acelerará en próximas fechas. Entre otras muchas ventajas de esta reestructuración para las élites de la banca nacional está la de asegurarse el no devolver la gran mayoría de los más de 65.000 millones de euros de dinero público "invertidos" desde la crisis de 2008 en rescatar a estas entidades. Además, según las primeras estimaciones, la entidad resultante de esta fusión podría eliminar entre 7.500 y 15.000 puestos de trabajo. Todo ventajas para los gestores de estas entidades, a costa de las tremendas desventajas para el resto de los mortales.

Texto original de Albino Prada en Mundodiario

Una alta concentración en pocas empresas del poder de mercado suele asociarse con prácticas poco competitivas y de abuso para con los consumidores. Dicha concentración para el sector financiero acostumbra evaluarse con la concentración o cuota de mercado que tienen las cinco mayores entidades (C5). Para dicho sector en España el Banco Central Europeo estima que en 2018 dicha concentración C5 (Santander, BBVA, Caixabank, Bankia, Banco de Sabadell) alcanzaba el 68,5 % del total de activos de nuestro sistema financiero.

Una concentración cercana al setenta por ciento debe considerarse elevada y problemática en relación a las cifras de otros países de la UE que se sitúan en los extremos superior e inferior. A la vista de los datos del gráfico siguiente no parece que incrementar nuestra concentración sea caminar en la dirección de los países (Alemania, Reino Unido o Francia) que solemos considerar referentes económicos. Y eso es lo que sucedería de forma significativa si se fusionasen Caixabank y Bankia al entrar en C5 una nueva entidad (Bankinter) y superar de largo así el 70 %.

Fuente: elaboración propia con datos del BCE.

Existe una forma alternativa y algo más sofisticada de evaluar la concentración del mercado bancario en un país. Se trata del conocido como índice de Herfindhal que para España alcanzaba en 2018 los 1.138 puntos. Y aunque el nivel medio en España está aún lejos del nivel de 1.800 puntos que se considera preocupante a nivel internacional, sigue siendo cierto que países referentes como Alemania apenas anotan 245 puntos (cinco veces menos) o Francia 664 (la mitad). Mal camino llevamos.

Pero, de nuevo, sucedería que con la concentración de dos grandes entidades (como Caixabank y Bankia) el índice se acercaría peligrosamente al umbral preocupante para el conjunto de España. Un umbral preocupante que ya se registra ahora en muchas provincias españolas como ha estudiado Joaquín Maudós. Pues en 2016 ya estaban por encima de los dos mil puntos (siendo 1800 problemático): Barcelona, Almería, A Coruña, Cuenca, Girona, Guadalajara, Huelva, Huesca, Lleida, Navarra, Ourense, Pontevedra, Santa Cruz de Tenerife, Segovia, Soria, Tarragona, Teruel, Toledo, Zamora y Zaragoza.

Por todo lo que precede la Comisión Nacional de los Mercados y la Competencia así como la Dirección General de la Competencia de la Unión Europea debieran analizar cualquier nueva fusión de las grandes entidades españolas con lupa y a escala provincial.

Sucede que, además, el tamaño y la concentración de las entidades más grandes tiene una repercusión directa no solo en el nivel de competencia, sino en lo que se considera una amenaza de riesgo moral. Su carácter sistémico.

Una entidad se considera sistémica cuando tiene la capacidad de desestabilizar la totalidad del sistema financiero y afecte seriamente a la economía real en caso de quebrar. El Consejo de Estabilidad Financiera publica periódicamente su lista G-SIBSs en la que se encuentra el Banco Sandander, y en la que con toda probabilidad entraría el nuevo banco resultado de la fusión de Caixabank y Bankia.

Pues los activos globales del Banco Santander ascienden a 609 mil millones de euros y los de la entidad resultante de la fusión de Caixabank y Bankia ascenderían a una cifra si acaso superior. Con lo que España pasaría de contar con un banco sistémico a hacerlo con dos. Dos entidades que a escala global se considerarían demasiado grandes para dejarlas caer. Algo que ya anota el Banco de España en su clasificación de otras entidades de carácter sistémico (OEIS 2020).

Siendo así que, en resumen, la fusión de dos de las mayores entidades financieras de España no solo entraña serios riesgos de empeorar una competencia ya manifiestamente mejorable, sino que duplica el riesgo moral de nuestro sistema financiero. Dos riesgos galopantes: para los consumidores y para los contribuyentes españoles